PORTOFOLIO

Portofolio adalah istilah keuangan yang menunjukkan koleksi investasi yang dimiliki oleh perusahaan investasi, hedge fund, lembaga keuangan atau individu. Portofolio merupakan kombinasi atau gabungan atau sekumpulan aset, baik berupa aset riil maupun aset financial yang dimiliki oleh investor.

” Portofolio dapat didefinisikan sebagai melakukan investasi pada berbagai instrumen investasi, bisa sejenis dan bisa juga tidak sejenis, yang tujuannya adalah menurunkan risiko dan menghasilkan pendapatan sesuai dengan tujuan.” (Widoatmojo, 2005:272)

” Portofolio adalah merupakan penganekaragaman (diversifikasi) pada beberapa peluang investasi yang dilakukan oleh investor perorangan atau lembaga.” (Warsini, 2009:117)

Portofolio adalah istilah keuangan yang menunjukkan koleksi investasi yang dimiliki oleh perusahaan investasi, hedge fund, lembaga keuangan atau individu. Portofolio merupakan kombinasi atau gabungan atau sekumpulan aset, baik berupa aset riil maupun aset financial yang dimiliki oleh investor.

” Portofolio dapat didefinisikan sebagai melakukan investasi pada berbagai instrumen investasi, bisa sejenis dan bisa juga tidak sejenis, yang tujuannya adalah menurunkan risiko dan menghasilkan pendapatan sesuai dengan tujuan.” (Widoatmojo, 2005:272)

” Portofolio adalah merupakan penganekaragaman (diversifikasi) pada beberapa peluang investasi yang dilakukan oleh investor perorangan atau lembaga.” (Warsini, 2009:117)

INVESTASI

Investasi merupakan penanaman sejumlah dana dalam

bentuk uang ataupun barang yang diharapkan akan memberikan hasil yang lebih

dikemudian hari.

Investasi merupakan komitmen atas sejumlah dana/

sumber daya yang dilakukan saat ini dengan tujuan memperoleh sejumlah

keuntungan di masa depan (Tandelilin, 2001:3).

Definisi lain dikemukakan oleh Hartono (2000:5)

bahwa investasi adalah penundaan konsumsi sekarang untuk digunakan di dalam

produksi yang efisien selama periode waktu yang tertentu.

MANAJEMEN INVESTASI

Manajemen investasi adalah manajemen profesional yang mengelola beragam sekuritas atau surat berharga seperti saham, obligasi dan aset lainnya seperti properti dengan tujuan untuk mencapai target investasi yang menguntungkan bagi investor.

Investor tersebut dapat berupa institusi ( perusahaan asuransi, dana pensiun, perusahaan dll) ataupun dapat juga merupakan investor perorangan, dimana sarana yang digunakan biasanya berupa kontrak investasi atau yang umumnya digunakan adalah berupa kontrak investasi kolektif (KIK) seperti reksadana.

Lingkup jasa pelayanan manajemen investasi adalah termasuk melakukan analisis keuangan, pemilihan aset, pemilihan saham, implementasi perencanaan serta melakukan pemantauan terhadap investasi.

Diluar industri keuangan, terminologi "manajemen investasi merujuk pada investasi lainnya selain daripada investasi dibidang keuangan seperti misalnya proyek, merek, paten dan banyak lainnya selain daripada saham dan obligasi.

Manajemen investasi merupakan suatu industri global yang sangat besar serta memegang peran penting dalam pengelolaan triliunan dollar, euro, pound dan yen.

Manajemen investasi adalah manajemen profesional yang mengelola beragam sekuritas atau surat berharga seperti saham, obligasi dan aset lainnya seperti properti dengan tujuan untuk mencapai target investasi yang menguntungkan bagi investor.

Investor tersebut dapat berupa institusi ( perusahaan asuransi, dana pensiun, perusahaan dll) ataupun dapat juga merupakan investor perorangan, dimana sarana yang digunakan biasanya berupa kontrak investasi atau yang umumnya digunakan adalah berupa kontrak investasi kolektif (KIK) seperti reksadana.

Lingkup jasa pelayanan manajemen investasi adalah termasuk melakukan analisis keuangan, pemilihan aset, pemilihan saham, implementasi perencanaan serta melakukan pemantauan terhadap investasi.

Diluar industri keuangan, terminologi "manajemen investasi merujuk pada investasi lainnya selain daripada investasi dibidang keuangan seperti misalnya proyek, merek, paten dan banyak lainnya selain daripada saham dan obligasi.

Manajemen investasi merupakan suatu industri global yang sangat besar serta memegang peran penting dalam pengelolaan triliunan dollar, euro, pound dan yen.

Portofolio Efisien

” Portofolio efisien (Efficient portfolio)

dapat didefinisikan sebagai portofolio yang memberikan return ekspektasi terbesar

dengan risiko yang tertentu atau memberikan risiko yang terkecil dengan return

ekspektasi yang tertentu.” (Hartono, 2008:295)

” Portofolio yang efisien adalah portofolio yang

memberikan tingkat keuntungan yang terbesar dengan risiko yang sama atau risiko

terkecil dengan tingkat keuntungan yang sama.” (Husnan, 2005:80)

Portofolio yang efisien ini dapat ditentukan dengan

memilih tingkat return ekspektasi tertentu dan kemudian meminimumkan

risikonya atau menentukan tingkat risiko yang tertentu dan kemudian

memaksimumkan return ekspektasinya.

Hakikat pembentukan portofolio adalah untuk

mengurangi risiko dengan jalan diversifikasi, yaitu mengalokasikan sejumlah

dana pada berbagai alternatif investasi yang berkorelasi negatif

(Halim,2005:54).

Manajer Investasi, adalah:

Pihak yang kegiatan usahanya mengelola portofolio Efek untuk para nasabah atau

mengelola portofolio investasi kolektif untuk sekelompok nasabah, kecuali

perusahaan asuransi, dana pensiun, dan bank yang melakukan sendiri kegiatan

usahanya berdasarkan perundang-undangan yang berlakuu. Tugas manajer investasi

adalah:

- Mengadakan riset

- Menganalisa kelayakan investasi

- Mengelola dana portofolio

Halim (2003 : 2), investasi merupakan penempatan

sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan di masa

mendatang. Macam-macam bentuk investasi

adalah sebagai berikut :

- Investasi langsung (direct investment) adalah investasi pada asset riil (Real Assets) misalnya : pembelian asset produktif, pendirian pabrik, pembukaan pertambangan / perkebunan, dan lain-lain.

- Investasi tidak langsung (indirect investment) atau investasi portofolio adalah investasi pada asset finansial (financial assets):

- Investasi di pasar uang : deposito, sertifikat BI.

- Investasi di pasar modal : saham, obligasi, opsi, warrant.

Investor memiliki berbagai alternatif pilihan yang

dapat digunakan untuk menginvestasikan modal yang mereka miliki. Pilihan aset

untuk investasi dapat berupa:

a)

Real aset merupakan

income generating aset seperti tanah, bangunan, pabrik, hak cipta, merek

dagang dan sebagainya.

b)

Financial aset, yaitu

selembar kertas yang mempunyai nilai karena memberikan klaim kepada pemiliknya

atas penghasilan atau aset yang dimiliki oleh pihak yang menerbitkan aset

finansial tersebut. Misalnya: saham, obligasi, opsi, kontrak futures dan

sebagainya.

Investasi

dalam aset keuangan dapat dilakukan dalam 2 bentuk yaitu:

- Investasi langsung dengan membeli aset keuangan yang bisa diperdagangkan di pasar uang (money market), pasar modal (capital market) maupun di pasar turunan (derivative market). Investasi langsung di pasar uang berupa treasury bill dan deposito yang dapat dinegosiasi, sedangkan investasi langsung di pasar modal berwujud surat berharga pendapatan tetap dan saham. Bentuk terakhir yaitu investasi langsung di pasar turunan dapat berupa opsi (opsi put dan opsi call), warrant dan kontrak futures. Investasi langsung juga dapat dilakukan oleh investor lewat pembelian aset keuangan yang tidak dapat diperdagangkan, biasanya didapatkan lewat bank komersial. Aset ini wujudnya adalah tabungan atau sertifikat deposito.

- Investasi tidak langsung. Investor melakukan jenis investasi ini dengan pembelian surat berharga dari perusahaan investasi. Jenis perusahaan investasi yang dapat dipilih adalah:

o

Close end investment companies adalah

perusahaan yang hanya menjual sahamnya pada waktu emisi perdana (IPO) dan tidak

menawarkan tambahan lembar saham lagi.

o

Close end investment companies adalah

perusahaan yang hanya menjual sahamnya pada waktu emisi perdana (IPO) dan tidak

menawarkan tambahan lembar saham lagi.

o

Open end investment companies adalah

perusahaan yang masih menjual saham baru kepada investor setelah emisi perdana

(IPO). Selain itu, investor juga dapat menjual kembali sahamnya ke perusahaan

yang bersangkutan. Jenis perusahaan ini dikenal juga dengan istilah perusahaan

reksadana (mutual fund).

Umumnya investasi dibedakan menjadi dua, yaitu:

- Investasi pada aset-aset financial (financial asset) yang dilakukan di pasar uang, misalnya berupa sertifikat deposito, commercial paper, surat berharga pasar uang dan lainnya.

- Investasi pada aset-aset riil (real assets) yang berupa pembelian aset produktif, pendirian pabrik, pembukaan pertambangan, pembukaan perkebunan dan lainnya.

Tujuan Investasi

Investor memiliki tujuan investasi yang mungkin berbeda satu dengan yang lainnya. Beberapa alasan investor melakukan investasi baik pada investasi riil maupun investasi keuangan, yaitu:

Investor memiliki tujuan investasi yang mungkin berbeda satu dengan yang lainnya. Beberapa alasan investor melakukan investasi baik pada investasi riil maupun investasi keuangan, yaitu:

Ø Untuk

mendapatkan kehidupan yang lebih baik di masa depan

Ø Memperoleh

imbalan yang lebih baik atas kekayaan yang dimiliki

Ø Mengurangi

tekanan inflasi

Ø Untuk

menghindari pajak yang perlu dibayarkan

Dasar Keputusan Investasi:

1. Return

yaitu tingkat keuntungan yang diperoleh dari investasi. Return dapat berupa dua

macam yaitu pertama, return yang diharapkan (expected return) adalah

tingkat return yang diantisipasi investor di masa depan. Kedua, return realiasi

atau return aktual (realized/ aktual return) merupakan tingkat return

yang didapatkan investor di masa lalu.

Sumber return berupa:

Sumber return berupa:

·

Yield (aliran

kas/pendapatan yang diterima secara periodik). Contoh: apabila berinvestasi

dalam obligasi maka besarnya yield ditunjukkan dari pembayaran bunga

obligasi, jika membeli saham, yield diperlihatkan dari besarnya dividen

yang dapat diperoleh.

·

Capital gain (loss): kenaikan

(penurunan) harga sekuritas. Penjumlahan dari kedua komponen di atas

menunjukkan return total yang dari suatu investasi. Yield hanya akan

berupa angka nol (0) dan positif (+) sedangkan capital gain bisa

berwujud angka nol (0), negatif (-) dan positif (+). Secara matematis dapat

dituliskan sebagai berikut:

Return

total = yield + capital gain (loss)

2. Risiko.

Ketika berinvestasi selain mengharapkan return tertentu investor juga harus

menanggung tingkat risiko. Dalam konteks manajemen investasi risiko merupakan

penyimpangan/ perbedaan antara return yang diharapkan dengan return yang

benar-benar diterima oleh investor (return aktual).

Sumber risiko:

Sumber risiko:

o

Risiko suku bunga. Perubahan suku bunga

akan memengaruhi harga saham secara terbalik, ceteris paribus. Hal ini

berarti jika suku bunga meningkat maka harga saham akan turun.

o

Risiko pasar. Jenis risiko ini berupa

fluktuasi yang ada di pasar dan dapat memengaruhi variabilitas return suatu

investasi. Fluktuasi ini umumnya diperlihatkan dari perubahan indeks pasar

saham secara keseluruhan. Beberapa faktor yang mengakibatkan fluktuasi ini

misalnya: krisis ekonomi, perubahan politik, dan lain-lain.

o

Risiko

bisnis. Risiko ini merupakan risiko dalam menjalankan bisnis yang terkait

dengan karakteristik tertentu dari suatu jenis industri.

o

Risiko inflasi/ risiko daya beli.

Kenaikan inflasi secara umum akan mengurangi daya beli uang yang dibelanjakan

masyarakat. Oleh karena itu investor akan meminta tambahan premium tertentu

untuk mengkompensasi penurunan daya beli yang harus ditanggungnya.

o

Risiko finansial. Risiko ini akan muncul

pada saat perusahaan memutuskan untuk menggunakan utang sebagai salah satu

sumber pembiayaannya. Perusahaan akan menanggung risiko finansial yang semakin

besar apabila menggunakan proporsi utang yang semakin besar pula.

o

Risiko nilai tukar mata uang. Setiap

investor akan menghadapi jenis risiko ini, yaitu fluktuasi nilai tukar mata

uang domestik (negara asal perusahaan) dengan nilai mata uang negara lain.

Dalam

konsep investasi, secara umum risiko dapat diklasifikasikan menjadi dua:

- Risiko sistematis (systematic risk), merupakan risiko yang sifatnya makro karena terkait dengan perubahan yang terjadi di pasar secara keseluruhan dan dapat mengakibatkan variabilitas return investasi. Risiko sistematis ini akan memengaruhi semua perusahaan yang ada di pasar.

- Risiko tidak sistematis (unsystematic risk), adalah risiko yang terkait dengan perubahan kondisi mikro perusahaan tertentu sehingga secara spesifik hanya akan memengaruhi return investasi dari perusahaan tersebut.

Menurut Husnan (2003 : 47), salah satu karakteristik

investasi pada pasar modal adalah kemudahan untuk membentuk investasi

portofolio. Artinya pemodal dapat dengan mudah menyebar (melakukan

diversifikasi) investasinya pada berbagai kesempatan investasi. Oleh karena itu maka adapun langkah-langkah

dalam melakukan investasi portofolio adalah sebagai berikut (Husnan, 2003 :

454) :

1. Menentukan

kebijakan investasi

Pada tahap awal pengambilan

keputusan, investor perlu menetapkan tujuannya berinvestasi dan menentukan

besarnya investasi yang akan ditanam. Mengingat adanya korelasi antara risiko

dan keuntungan (return) yang diperoleh, maka investor tidak dapat

mengatakan bahwa tujuan investasinya adalah mencari keuntungan yang

sebesar-besarnya karena akan ada kerugian yang harus dihadapinya. Jadi, tujuan

investasi harus dinyatakan, baik dalam keuntungan maupun risiko.

2. Analisis Sekuritas

Pada tahap ini akan

diadakan analisis terhadap individual (sekelompok) sekuritas. Ada dua filosofi

dalam melakukan analisis sekuritas, yaitu sebagai berikut.

a. Pendapat

pertama menyatakan bahwa sekuritas mispriced (harganya salah, mungkin

terlalu tinggi, mungkin terlalu rendah) Dengan analisis ini akan dapat

dideteksi sekuritas-sekuritas tersebut. Ada berbagai cara untuk melakukan

analisis ini. Cara tersebut dikelompokkan menjadi dua, yaitu analisis teknikal

dan analisis fundamental. Analisis teknikal menggunakan data (perubahan) harga

pada masa yang lalu sebagai upaya memperkirakan harga sekuritas di masa yang

akan datang dengan melihat nilai transaksi yang terjadi. Sedangkan

analisis fundamental didasarkan pada informasi-informasi yang diterbitkan oleh

emiten maupun oleh administratur bursa efek.

b. Pendapat

kedua menyatakan bahwa pasar modal adalah efisien. Dengan demikian, peralihan

sekuritas tidak didasarkan atas frekuensi risiko para pemodal (pemodal yang

bersedia menanggung risiko tinggi akan memilih sekuritas yang berisiko tinggi),

pola kebutuhan kas, dan sebagainya. Jadi, menurut pendapat ini keuntungan yang

diperoleh pemodal sesuai dengan risiko yang ditanggung.

3. Pembentukan Portofolio

Tahap

ini menyangkut identifikasi sekuritas mana saja yang akan dipilih untuk

membentuk portofolio dan berapa proporsi dana yang akan ditanam pada tiap-tiap

sekuritas tersebut. Adanya pemilihan sekuritas ini (dengan kata lain pemodal

melakukan diversifikasi) dimaksudkan untuk meminimalkan risiko yang ditanggung.

Pemilihan sekuritas ini akan dipengaruhi oleh preferensi risiko, pola kebutuhan

kas, dan status pajak.

4. Melakukan Revisi Portofolio

Tahap

ini merupakan pengurangan terhadap ketiga tahap sebelumnya dengan maksud jika

diperlukan akan diadakan perubahan terhadap portofolio yang telah dimiliki.

Jika portofolio yang dimiliki sekarang dirasakan tidak lagi optimal atau tidak

sesuai dengan prefensi risiko pemodal, maka pemodal dapat melakukan perubahan

terhadap sekuritas-sekuritas yang membentuk portofolio tersebut.

5. Evaluasi Kinerja Portofolio

5. Evaluasi Kinerja Portofolio

Dalam

tahap ini pemodal mengadakan penilaian terhadap kinerja portofolionya, baik

dalam aspek tingkat keuntungan yang diperoleh maupun risiko yang ditanggung.

Tidak benar bahwa suatu portofolio yang memberikan keuntungan yang lebih tinggi

mesti lebih baik daripada portofolio lainnya karena adanya faktor risiko yang

perlu dimasukkan juga.

Rahardja dan Manurung (

2008 : 278), adapun faktor-faktor yang

mempengaruhi investasi langsung dan portofolio adalah sebagai berikut :

1. Tingkat

pengembalian yang diharapkan (Expected Rate Of Return)

Kemampuan perusahaan menentukan

tingkat investasi yang diharapkan, sangat dipengaruhi oleh kondisi internal dan

eksternal perusahaan.

a. Kondisi

internal perusahaan

Kondisi

internal adalah faktor-faktor yang berada di bawah kontrol perusahaan, misalnya

tingkat efisiensi, kualitas SDM, dan teknologi yang digunakan. Ketiga aspek

tersebut berhubungan positif dengan tingkat pengembalian yang diharapkan.

Artinya, semakin tinggi tingkat efisiensi, kualitas SDM dan teknologi, maka

semakin tinggi pula tingkat pengembalian yang diharapkan.

b. Kondisi eksternal perusahaan

Kondisi eksternal yang perlu dipertimbangkan dalam pengambilan

keputusan akan investasi terutama adalah perkiraan tentang tingkat produksi dan

pertumbuhan ekonomi domestik maupun internasional serta tingkat inflasi yang

terjadi. Jika perkiraan tentang masa depan ekonomi nasional maupun dunia

bernada optimis, biasanya tingkat investasi meningkat, karena tingkat

pengembalian investasi dapat dinaikkan.

Selain perkiraan kondisi ekonomi, kebijakan yang

ditempuh pemerintah juga dapat menentukan tingkat investasi. Kebijakan

menaikkan pajak, misalnya diperkirakan akan menurunkan tingkat permintaan akan

agregat. Akibatnya tingkat investasi akan menurun. Faktor sosial politik juga

menentukan gairah investasi, karena jika sosial politik stabil maka pada

umumnya juga meningkat. Demikian pula faktor keamanan (kondisi keamanan

negara).

2. Ramalan mengenai keadaan di masa yang akan datang

Ramalan

yang menunjukkan bahwa keadaan perekonomian akan menjadi lebih baik lagi pada

masa depan, yaitu diramalkan bahwa harga-harga akan tetap stabil (tingkat

inflasi stabil) dan pertumbuhan ekonomi maupun pertambahan pendapatan

masyarakat akan berkembang dengan lebih cepat, merupakan keadaan yang akan

mendorong pertumbuhan investasi. Jika terjadi inflasi maka akan menurunkan

investasi portofolio yang akan ditanam oleh para investor, sehingga kondisi ini

akan mempengaruhi menurunnya harga sekuritas di pasar modal sehingga

menyebabkan investor lebih suka menanamkan uangnya dalam bentuk investasi yang

lain, misalnya dengan menyimpan uangnya di bank atau tabungan daripada

menginvestasikannya dalam bentuk saham, obligasi maupun sekuritas lainnya. Hal

ini akan mendorong mereka untuk melepas sekuritas yang mereka miliki, sehingga

sekuritas yang dilepas akan meningkatkan jumlah yang ditawarkan di pasar modal,

dan selanjutnya akan menekan harga. Jadi, semakin baik keadaan masa depan maka

semakin besar tingkat keuntungan yang akan diperoleh para pengusaha. Oleh sebab

itu mereka akan lebih terdorong untuk melaksanakan investasi yang telah atau

sedang dirumuskan dan direncanakan.

3. Tingkat bunga

Tingkat bunga menentukan jenis-jenis investasi yang akan memberi keuntungan kepada para pengusaha dan dapat dilaksanakan. Para pengusaha hanya akan melaksanakan keinginan untuk menanamkan modal apabila tingkat pengembalian modal dari penanaman modalnya itu, yaitu persentase keuntungan neto (tetapi sebelum dikurangi bunga uang yang dibayar) modal yang diperoleh, lebih besar dari tingkat bunga.

Tingkat bunga menentukan jenis-jenis investasi yang akan memberi keuntungan kepada para pengusaha dan dapat dilaksanakan. Para pengusaha hanya akan melaksanakan keinginan untuk menanamkan modal apabila tingkat pengembalian modal dari penanaman modalnya itu, yaitu persentase keuntungan neto (tetapi sebelum dikurangi bunga uang yang dibayar) modal yang diperoleh, lebih besar dari tingkat bunga.

4. Biaya investasi

Yang paling menentukan tingkat biaya investasi adalah tingkat bunga pinjaman, karena semakin tinggi tingkat bunganya maka biaya investasi semakin mahal. Akibatnya minat berinvestasi semakin menurun.

Faktor lembaga juga mempengaruhi biaya investasi karena prosedur izin yang berbelit-belit dan lama (> 3 tahun), menyebabkan biaya ekonomi dengan memperhitungkan nilai waktu uang dari investasi semakin mahal. Demikian halnya dengan keberadaan dan efisiensi lembaga keuangan, tingkat kepastian hukum, stabilitas politik, dan keadaan keamanan.

Yang paling menentukan tingkat biaya investasi adalah tingkat bunga pinjaman, karena semakin tinggi tingkat bunganya maka biaya investasi semakin mahal. Akibatnya minat berinvestasi semakin menurun.

Faktor lembaga juga mempengaruhi biaya investasi karena prosedur izin yang berbelit-belit dan lama (> 3 tahun), menyebabkan biaya ekonomi dengan memperhitungkan nilai waktu uang dari investasi semakin mahal. Demikian halnya dengan keberadaan dan efisiensi lembaga keuangan, tingkat kepastian hukum, stabilitas politik, dan keadaan keamanan.

5. Tingkat pendapatan nasional dan

perubahan-perubahannya

Hubungan antara pendapatan nasional dan investasi menunjukkan bahwa terdapat hubungan yang cukup erat di antara tingkat investasi dan tingkat pendapatan nasional. Investasi akan meningkat apabila pendapatan nasional semakin meningkat dan begitu juga sebaliknya.

Hubungan antara pendapatan nasional dan investasi menunjukkan bahwa terdapat hubungan yang cukup erat di antara tingkat investasi dan tingkat pendapatan nasional. Investasi akan meningkat apabila pendapatan nasional semakin meningkat dan begitu juga sebaliknya.

Investasi Portofolio dapat diartikan sebagai tindakan membagi modal yang

tersedia pada jenis-jenis investasi tertentu agar diperoleh risiko yang paling

minimal. Keputusan pengalokasian modal ke dalam usulan-usulan investasi yang

manfaatnya akan direalisasikan dimasa yang akan datang harus dipertimbangkan

dengan cermat. Dan investasi portofolio meliputi investasi pada asset berupa

saham dan utang jangka panjang yang dipengaruhi oleh kondisi perekonomian,

tingkat inflasi dan iklim politik di suatu negara.

Sukirno (2005 : 381), Penanaman modal portofolio

merupakan penanaman modal dalam bentuk pemilikan surat-surat pinjaman jangka

panjang dan saham-saham dari perusahaan-perusahaan yang terdapat di

negara-negara berkembang, jadi hanyalah berupa penyertaan dalam pemilikan

perusahaan dan bukan penguasaan kegiatan perusahaan sehari-hari. Dengan kata

lain investasi portofolio (Portofolio Investment ) merupakan pembelian

saham dan obligasi yang semata-mata tujuannya untuk mendapatkan hasil dari dana

yang diinvestasikan oleh para investor melalui pasar modal.

Sukirno (2006 : 231), investasi portofolio adalah investasi dalam bentuk membeli harta keuangan seperti bond, saham perusahaan dan obligasi pemerintah. Adapun didalam neraca pembayaran investasi portofolio meliputi investasi asing dalam harta keuangan.

Sukirno (2006 : 231), investasi portofolio adalah investasi dalam bentuk membeli harta keuangan seperti bond, saham perusahaan dan obligasi pemerintah. Adapun didalam neraca pembayaran investasi portofolio meliputi investasi asing dalam harta keuangan.

Jadi dapat dikatakan bahwa, Investasi Portofolio

merupakan investasi pada sektor finansial yang tergolong paling high risk-high

return investment. Artinya, peluang untuk memperoleh keuntungan sangat besar

bahkan dapat mencapai ratusan persen perbulan namun diimbangi juga dengan

kemungkinan kerugian yang besar apabila tidak dikelola dengan baik.

RETURN

DAN RISIKO

Hubungan risiko dan return investasi

Investor

selalu memperhatikan tingkat return yang diperoleh dengan risiko yang menyertai

investasi tersebut. Semakin besar tingkat return yang diperoleh, maka semakin

besar tingkat risiko yang menyertainya. Apabila terdapat investasi yang

memberikan tingkat return yang tinggi dengan risiko yang relatif kecil, maka

sebagai investor yang rasional dan memahami hubungan risiko dan return perlu

lebih cermat dan waspada. Usaha yang sepertinya memberikan return yang tinggi

dengan gambaran risiko yang rendah bisa jadi lebih mengarah pada penipuan

dibandingkan dengan kesempatan investasi yang riil dapat dipergunakan oleh

investor. Gambar dibawah ini menunjukkan hubungan antara return dan risiko dari

berbagai contoh pilihan aset yang dapat dijadikan pilihan investasi oleh para

pemilik modal.

Hubungan

risiko dan return dari berbagai aset investasi

Jenis-Jenis

Risiko

Estimasi Expected Return dan

Risiko Sekuritas Tunggal

Return ekspektasi adalah return yang diharapkan dan

sangat mungkin berlainan dengan return aktual yang nantinya diterima investor.

Return ekspektasi (expected return) dapat dihitung dengan mengalikan

masing-masing hasil masa depang dengan probabilitas kejadiannya dan menjumlah

semua produk perkalian tersebut. Secara matematis, perhitungan expected

return dinyatakan sebagai berikut:

Notasi: E (Ri) = return ekspektasi suatu aktiva atau

sekuritas ke – i Pij = probabilitas hasil masa depan sekuritas i pada masa j

Rij = hasil dari sekuritas i pada masa j n = banyaknya return yang mungkin

terjadi.

Dalam menghitung nilai risiko total yang dikaitkan

dengan return yang diharapkan dari suatu investasi, investor dapat menggunakaan

varians maupun standar deviasi dari return yang bersangkutan. Penyimpangan

standar atau standar deviasi return merupakan pengukuran yang digunakan untuk

menghitung risiko yang berhubungan dengan return ekspektasi. Varians maupun

deviasi standar menunjukkan seberapa besar penyebaran variabel random diantara

rata-ratanya; semakin besar penyebarannya, semakin besar varinas atau standar

deviasi investasi tersebut. Varians (variance) merupakan kuadrat dari

deviasi standar sebagai berikut:

Notasi:

E(Ri) = expected return saham i

σi2

= varians saham i

Pij = probabilitas memperoleh return i

Rij = return investasi i

n = banyaknya return yang mungkin terjadi

Selain dengan rumus di atas, risiko bisa juga diukur

secara relatif yang menunjukkan risiko per unit return yang diharapkan. Hal ini

seringkali perlu dilakukan karena informasi risiko berupa varians dan standar

deviasi bisa menyesatkan apabila terdapat penyebaran expected return yang

cukup besar. Koefisien variasi ini dinyatakan dalam:

Notasi: E(Ri) = expected return saham i

σi

= standar deviasi saham i

Koefisien

variasi dapat memberikan informasi kepada investor untuk membandingkan beberapa

alternatif saham yang ada, kemudian melakukan pemilihan saham yang memberikan

kemungkinan return yang optimal sesuai dengan besaran risiko yang terdapat

dalam investasi tersebut. Informasi berkenaan dengan koefisien variasi dapat

bermanfaat bagi investor untuk memberikan gambaran tentang risiko relatif

terhadap return saham.

Berikut ini contoh soal yang dapat kita gunakan

sebagai ilustrasi untuk memperoleh nilai return suatu sekuritas.

Rata-rata return A, B,C dengan arithmetic dan

geometric mean, dan expected return dan risiko untuk investasi A, B dan C

Pembentukan

portofolio (kombinasi beberapa sekuritas dalam investasi) merupakan mekanisme

diversifikasi. Diversifikasi perlu dilakukan untuk mengurangi risiko yang harus

ditanggung investor. Konsep ini sesuai dengan law of large number dalam

statistik yang menyatakan bahwa semakin besar ukuran sampel maka semakin besar

kemungkinan rata-rata sampel mendekati nilai yang diharapkan dari populasi.

Dengan melakukan penambahan jumlah sekuritas ke dalam portofolio maka

diharapkan ada manfaat pengurangan risiko sampai satu titik di mana manfaat

tersebut mulai berkurang. Dari hasil pengujian ditemukan bahwa jumlah saham

optimal dalam satu portofolio berbeda-beda antara satu negara dengan negara

lainnya,umumnya berkisar antara 15 sampai 20 saham. Di pasar modal Indonesia

yaitu Bursa Efek Jakarta, Tandelilin (1998) merekomendasikan bahwa jumlah saham

yang dapat meminimalkan risiko portofolio berkisar sekitar 15 saham.

Dalam

konteks manajemen portofolio, semakin banyak jumlah saham yang dimasukkan dalam

portofolio, semakin besar manfaat pengurangan risiko. Meskipun demikian,

manfaat pengurangan risiko portofolio akan mencapai titik puncaknya pada saat

portofolio terdiri dari sekian jenis saham, dan setelah itu manfaat pengurangan

risiko tidak akan memberikan pengaruh yang signifikan. Portofolio saham yang

dilakukan pada titik terendah risiko portofolio tersebut merupakan portofolio

yang efisien dalam pengurangan risiko saham. Pada titik tersebut, portofolio

yang dilakukan memberikan risiko yang paling rendah dengan jumlah sekuritas

tertentu.

Diversifikasi saham yang dilakukan investor memang

mampu memberikan tingkat risiko yang rendah. Dengan diversifikasi, komponen

risiko akan dapat diminimalkan dengan menghilangkan komponen risiko tidak

sistematik (unsystematic risk) sehingga yang tertinggal hanyalah risiko

sistematik yang tidak dapat dihilangkan dengan portofolio Namun secara riil,

akan sulit untuk dilaksanakan karena begitu banyaknya saham yang dapat

dikombinasikan untuk memperolah kombinasi saham. Dengan demikian, risiko

minimal dalam diversifikasi saham secara konsep dapat dihitung, namun dalam

penerapannya perlu alat bantu khususnya statisika untuk dapat memperoleh

kombinasi saham yang efisien tersebut.

Pengurangan

risiko portofolioi melalui penambahan jumlah saham.

Investor dapat melakukan beberapa prinsip-prinsip

diversifikasi untuk meminimalkan risiko tersebut, yaitu melalui:

- Diversifikasi random (acak). Dalam model ini investor secara acak menginvestasikan dana pada berbagai jenis aset (saham) berbeda dengan harapan varians return (ukuran risiko) akan semakin berkurang.

- Diversifikasi Markowitz. Model ini dikemukakan oleh Harry Markowitz pada tahun 1950-an. Inti dari diversifikasi ini berasal dari nasihatnya yang mengatakan don’t put all your eggs in one basket yang bermakna jangan menaruh semua telur ke dalam satu keranjang, karena apabila keranjang itu jatuh maka kita akan kehilangan semua telur. Demikian pula halnya dengan investasi. Investor sebaiknya jangan menginvestasikan semua dana pada satu aset saja sehingga apabila gagal akan kehilangan semua dana investasi.

Estimasi Expected Return dan

Risiko Portofolio

Secara umum expected return portofolio merupakan

rata-rata tertimbang dari expected return masing-masing saham yang membentuk

portofolio tersebut, dengan persamaan sebagai berikut:

notasi:

E (Rp) = return yang

diharapkan dari portofolio

Wi= Bobot portofolio pada sekuritas ke-i.

E (Ri) = Return yang

diharapkan dari sekuritas ke-i.

N = Jumlah sekuritas yang ada dalam portofolio

Dalam menghitung

risiko portofolio, ada tiga hal yang perlu ditentukan yaitu:

- Varians setiap sekuritas. Varians mewakili besaran risiko yang dimiliki oleh saham tersebut. Semakin besar nilai varians sekuritas anggota portofolio, maka semakin besar pula risiko dari saham tersebut.

- Kovarians antara satu sekuritas dengan sekuritas lainnya. Kovarians merupakan nilai korelasi dari dua saham. Nilai koefisien korelasi berkisar antara minus 1 ( -1 ) sampai positif 1 (+1). Apabila koefisien korelasi minus 1 berarti bahwa pergerakan return saham tersebut saling berkebalikan, misalnya saham A dan B memiliki nilai koefisien korelasi minus 1, maka apabila saham A harganya naik 50 poin, maka harga saham B turun 50 poin.

- Bobot portofolio untuk masing-masing sekuritas. Bobot portofolio merupakan proporsi / bagian dari total investasi yang dilakukan oleh investor dalam portofolio yang mereka bentuk. Total bobot portofolio adalah 100 %. Misalnya investor membentuk portofolio dua saham A dan saham B sebesar 100 juta dengan proporsi saham A sebesar Rp. 30 juta dan sisanya pada saham B. Maka bobot masing-masing sekuritas pada portofolio tersebut adalah saham A sebesar XA=30/100*100%=30% dan saham B sebesar XB=70/100*100%=70%

Adapun penentuan

risiko portofolio dapat dirumuskan sebagai berikut:

Varians portofolio dapat dinyatakan dalam matriks

sebagai berikut:

SINGLE INDEX MODEL

Model portofolio Markowitz (mean-variance model)

dengan perhitungan kovarians memberikan dasalah dalam hal kesulitan penerapan

model untuk portofolio yang terdiri dari banyak saham. William Sharpe

mengembangkan model Markowitz dengan memperkenalkan model indeks tunggal (single

index model) Model ini mengkaitkan perhitungan return setiap aset individu

pada return indeks pasar. Secara matematis model indeks tunggal dirumuskan

sebagai berikut:

Notasi:

Dalam model indeks tunggal ini, ada beberapa asumsi

yang perlu diperhatikan, yaitu:

- ei tidak berkorelasi dengan ej untuk semua nilai dari i dan j.

- ei tidak berkorelasi dengan return indeks pasar.

Perhitungan return sekuritas dalam model indeks

tunggal melibatkan dua komponen utama yaitu:

- Komponen return yang dikaitkan dengan keunikan perusahaan, dilambangkan dengan alpha ( α)

- Komponen return yang terkait dengan pasar, dilambangkan dengan beta (β)

Salah satu kegunaan model indeks tunggal adalah penyederhaan

dari model Markowitz. Dengan model indeks tunggal perhitungan risiko sekuritas

diwakili dengan komponen beta (β). Penggunaan model

indeks tunggal dapat memperkirakan tingkat keuntungan yang diharapkan untuk

sekuritas individual.

Dalam model indeks tunggal, kovarians antara saham A

dan saham B hanya bisa dihitung atas dasar kesamaan respons kedua saham

tersebut return pasar. Oleh karena itu, risiko yang relevan dalam model

tersebut hanyalah risiko pasar. Secara sistematis, kovarians antar saham A dan

B yang hanya terkait dengan risiko pasar bisa dituliskan sebagai:

Perhitungan kovarians model indeks tunggal dilakukan

dengan menyederhanakan risiko ke dalam dua komponen, yaitu risiko pasar dan

risiko keunikan perusahaan. Secara matematis, risiko dalam model indeks tunggal

bisa digambarkan sebagai berikut:

Dalam model indeks tunggal menunjukkan bahwa tingkat

keuntungan yang diharapkan terdiri dari komponen alpha ( α ) yang mewakili karakteristik individu

perusahaan dan komponen beta ( β ) yang mewakili risiko yang berhubungan dengan

pasar. Namun untuk covariance, hanya dipengaruhi oleh risiko pasar. Hal

ini menunjukkan bahwa pergerakan saham bersama-sama adalah bereaksi terhadap

perubahan yang terjadi dipasar.

Persamaan perhitungan return dan risiko sekuritas

dengan model indeks tunggal dapat juga diterapkan dalam perhitungan return dan

risiko portofolio. Beta portofolio merupakan rata-rata tertimbang dari beta

saham yang membentuk portofolio tersebut. Dalam hal ini beta dapat dihitung

dengan rumus sebagai berikut:

Persamaan untuk menghitung return portofolio dan

risiko portofolio dengan menggunakan model indeks tunggal akan menjadi:

Bila investor mempunyai dana dengan

proporsi sama pada N saham yang semakin besar, maka nilai term kedua menjadi

semakin kecil dan mendekati 0.

Metode

Analisis Data:

1. Menghitung

Tingkat Keuntungan (Return)

Rumus :

Ri = Pt+1 – Pt

Pt

Hanya saja untuk maksud agar dalam analisis statistik perhitungan return tersebut tidak bias, karena terpengaruh oleh magnitude pembaginya, perhitungan return dilakukan dengan cara sebagai berikut :

Ri = Ln (Pt+1 / Pt)

Dimana :

Ri = Tingkat keuntungan

Pt = Harga penutupan saham periode t

Pt+1 = Harga penutupan saham periode sesudahnya

Rumus :

Ri = Pt+1 – Pt

Pt

Hanya saja untuk maksud agar dalam analisis statistik perhitungan return tersebut tidak bias, karena terpengaruh oleh magnitude pembaginya, perhitungan return dilakukan dengan cara sebagai berikut :

Ri = Ln (Pt+1 / Pt)

Dimana :

Ri = Tingkat keuntungan

Pt = Harga penutupan saham periode t

Pt+1 = Harga penutupan saham periode sesudahnya

2. Menghitung

Tingkat Keuntungan Yang Diharapkan (Expected Return)

Rumus :

Rumus :

Dimana :

E(Ri)= Tingkat keuntungan dari investasi i yang diharapkan

n = Banyaknya peristiwa yang mungkin terjadi

Rij= Tingkat keuntungan yang telah diperoleh

3. Menghitung

Resiko Investasi (Varian dan Standar Deviasi)

Rumus :

Rumus :

Dimana :

4. Menghitung

Tingkat Keuntungan Yang Diharapkan Dari Portofolio (Expected

Return Portofolio)

Rumus :

Dimana :

E(Rp) = Tingkat keuntungan yang diharapkan dari portofolio

Xi = Proporsi dana yang diinvestasikan pada saham i

E(R i)= Tingkat keuntungan yang diharapkan dari saham i

Rumus :

Dimana :

E(Rp) = Tingkat keuntungan yang diharapkan dari portofolio

Xi = Proporsi dana yang diinvestasikan pada saham i

E(R i)= Tingkat keuntungan yang diharapkan dari saham i

5. Menghitung

Resiko Portofolio

Rumus :

σp² = XA².σA² + XB².σB² + XC².σC² + 2(XA.XB.ρAB.σAσB) + 2(XA.XC.ρAC.σAσC) 2(XB.XC.ρBC.σBσC)

Rumus :

σp² = XA².σA² + XB².σB² + XC².σC² + 2(XA.XB.ρAB.σAσB) + 2(XA.XC.ρAC.σAσC) 2(XB.XC.ρBC.σBσC)

Dimana :

σp² = Resiko portofolio

XA = Proporsi dana yang diinvestasikan pada saham A

XB = Proporsi dana yang diinvestasikan pada saham B

Xc = Proporsi dana yang diinvestasikan pada saham C

σA²= Resiko investasi dari saham A

σB²= Resiko investasi dari saham B

σC²= Resiko investasi dari saham C

σp² = Resiko portofolio

XA = Proporsi dana yang diinvestasikan pada saham A

XB = Proporsi dana yang diinvestasikan pada saham B

Xc = Proporsi dana yang diinvestasikan pada saham C

σA²= Resiko investasi dari saham A

σB²= Resiko investasi dari saham B

σC²= Resiko investasi dari saham C

ρAB

= Koefisien korelasi antar tingkat keuntungan A dan B

ρAC = Koefisien korelasi antar tingkat keuntungan A dan C

ρBC = Koefisien korelasi antar tingkat keuntungan B dan C

ρAC = Koefisien korelasi antar tingkat keuntungan A dan C

ρBC = Koefisien korelasi antar tingkat keuntungan B dan C

6. Menghitung

Koefisien Korelasi

Rumus :

Rumus :

Dimana

:

ρij = Koefisien korelasi antara saham i dan j

X = Tingkat keuntungan investasi pada saham 1

Y = Tingkat keuntungan investasi pada saham 2

n = Jumlah periode investasi

ρij = Koefisien korelasi antara saham i dan j

X = Tingkat keuntungan investasi pada saham 1

Y = Tingkat keuntungan investasi pada saham 2

n = Jumlah periode investasi

7. Menentukan

Proporsi Investasi (Membentuk Portofolio)

Proporsi yang dapat dibuat dari

tiga sekuritas dalam penelitian ini sangat bervariasi. Proporsi investasi dapat

ditentukan dengan menggunakan bilangan acak sehingga diperoleh kombinasi

sekuritas (portofolio) yang cukup banyak. Tetapi untuk perhitungan pada

penelitian ini hanya menyajikan sembilan pembentukan portofolio. Menggunakan

sembilan pembentukan portofolio karena setelah diacak, persentase proporsi

investasi yang seimbang antara satu sekuritas dengan sekuritas yang lain

menghasilkan sembilan pembentukan portofolio.

ANALISIS

PORTOFOLIO MANAJEMEN INVESTASI

Pada umumnya tujuan investor dalam melakukan

investasi saham adalah untuk menghasilkan keuntungan maksimal dengan risiko

yang minimal.Untuk dapat memaksimalkan keuntungan dan untuk meminimalkan risiko

dalam suatu investasi saham, investor dapat melakukan portofolio

(diversifikasi) saham.

Dengan melakukan investasi lebih dari satu saham maka dapat mengurangi risiko kerugian. Dengan melakukan analisis portofolio, maka akan membantu investor dalam mengambil keputusan untuk menentukan portofolio efisien yang dapat memberikan keuntungan yang besar dengan risiko tertentu atau memberikan risiko terkecil dengan tingkat keuntungan tertentu. Dalam analisis portofolio ini, perhitungan dilakukan dengan menggunakan model Markowitz. Data yang digunakan dalam penelitian ini adalah data sekunder berupa data harga saham bulanan dari tiga sekuritas yang diteliti.

Dengan melakukan investasi lebih dari satu saham maka dapat mengurangi risiko kerugian. Dengan melakukan analisis portofolio, maka akan membantu investor dalam mengambil keputusan untuk menentukan portofolio efisien yang dapat memberikan keuntungan yang besar dengan risiko tertentu atau memberikan risiko terkecil dengan tingkat keuntungan tertentu. Dalam analisis portofolio ini, perhitungan dilakukan dengan menggunakan model Markowitz. Data yang digunakan dalam penelitian ini adalah data sekunder berupa data harga saham bulanan dari tiga sekuritas yang diteliti.

Tiga perusahaan yang digunakan dalam penelitian ini

adalah PT Indosat Tbk, PT Indofood Sukses Makmur Tbk, dan PT Indocement Tunggal

Prakarsa Tbk. Ketiga perusahaan tersebut dipilih karena mempunyai kinerja

keuangan yang baik dan mempunyai penjualan yang baik di tahun 2008.

Dari hasil perhitungan tingkat keuntungan yang

diharapkan (return ekspektasi) dan tingkat risiko (standar deviasi) pada

masing-masing portofolio, maka dapat disusun tabel perbandingan kesembilan

portofolio sebagai berikut :

Tabel

4.15

Hasil

Perhitungan Return Ekspektasi dan Standar Deviasi Portofolio

Sumber:

Data yang telah diolah, 2009

Dari hasil penelitian ini dapat disimpulkan bahwa

dari 9 komposisi portofolio yang dibentuk, terdapat dua komposisi portofolio

yang efisien, yaitu :

- Portofolio ke-1 dengan kombinasi saham PT Indosat Tbk 25%, PT Indofood Sukses Makmur Tbk 25%, dan PT Indocement Tunggal Prakarsa 50% yang menghasilkan return ekspektasi terbesar sebesar 1,7195% dengan risiko sebesar 10,907%.

- Portofolio ke-3 dengan kombinasi saham PT Indosat Tbk 50%, PT Indofood Sukses Makmur Tbk 25%, dan PT Indocement Tunggal Prakarsa 25% yang menghasilkan risiko terkecil sebesar 9,428% dengan return ekspektasi sebesar 1,23%.

Kerangka Evaluasi Kinerja Portofolio

Pengukuran dan evaluasi kinerja portofolio merupakan tahap terakhir dari proses investasi yang berkesinambungan. Lewat tahap ini dapat diketahui apakah kinerja portofolio telah dapat memenuhi tujuan yang diharapkan. Evaluasi kinerja portofolio yang dilakukan investor mencakup dua hal yaitu (1) evaluasi kemampuan portofolio memperoleh return di atas portofolio yang dijadikan sebagai patok duga (benchmark) dan (2) evaluasi kesesuaian perolehan return dengan risiko yang ditanggung investor.

Pengukuran dan evaluasi kinerja portofolio merupakan tahap terakhir dari proses investasi yang berkesinambungan. Lewat tahap ini dapat diketahui apakah kinerja portofolio telah dapat memenuhi tujuan yang diharapkan. Evaluasi kinerja portofolio yang dilakukan investor mencakup dua hal yaitu (1) evaluasi kemampuan portofolio memperoleh return di atas portofolio yang dijadikan sebagai patok duga (benchmark) dan (2) evaluasi kesesuaian perolehan return dengan risiko yang ditanggung investor.

Beberapa faktor yang harus diperhatikan dalam

evaluasi kinerja portofolio adalah:

› Tingkat

risiko Hubungan antara risiko dan return bersifat linier positif artinya

semakin tinggi risiko maka semakin besar pula return yang diharapkan. Ukuran

evaluasi kinerja portofolio harus didasarkan pada hal ini, artinya pengukuran

tidak hanya dilihat dari besarnya return portofolio yang dapat diperoleh tetapi

juga harus memperhatikan besarnya risiko yang harus ditanggung untuk memperoleh

return sebesar itu.

› Periode

waktu. Lamanya periode waktu juga akan memengaruhi tingkat return portofolio.

Penilaian kinerja dari dua jenis atau lebih portofolio yang sama harus

memperhatikan bahwa portofolio juga memiliki periode waktu yang sama.

› Penggunaan

benchmark yang tepat. Untuk dapat menilai kinerja portofolionya,

investor perlu membandingkan return portofolio tersebut dengan return dari

portofolio lain yang sebanding dan relevan. Portofolio benchmark tersebut

juga harus dapat mencerminkan tujuan investasi investor.

› Tujuan

investasi. Perbedaan tujuan investasi akan memengaruhi kinerja portofolio.

Misalnya: apabila investor memiliki tujuan investasi yang sifatnya jangka

pendek maka kinerja portofolio yang dibentuknya relatif lebih besar daripada

portofolio yang dibentuk dengan tujuan pertumbuhan jangka panjang.

Pengukuran Return Portofolio

Evaluasi kinerja portofolio diawali dengan mengukur return yang dapat diperoleh dari suatu portofolio. Pengukuran return portofolio dibedakan menjadi dua cara:

- Time weighted rate of return (TWR): mengukur return yang ditawarkan oleh portofolio. Besarnya TWR tidak dipengaruhi oleh penambahan atau penarikan dana yang dilakukan oleh investor selama periode perhitungan return portofolio. TWR = (1+R1)(1+R2)(1+R3)…….(1+RN)-1 R dalam persamaan di atas melambangkan return yang diperoleh dalam setiap sub periode perhitungan.

o

Dollar

weighted rate of return (DWR): mengukur return yang diberikan portofolio. Besarnya DWR dipengaruhi

oleh besarnya arus kas masuk dan keluar dalam investasi portofolio akibat

penambahan atau penarikan dana yang dilakukan investor selama periode

penghitungan return portofolio.

Notasi:

Dt = penambahan dana saat t

Wt = penarikan dana saat t

n = jumlah penambahan dana

m = jumlah penarikan dana

r = tingkat bunga

Ukuran Kinerja Portofolio

Beberapa ukuran kinerja portofolio sudah memasukkan baik faktor return maupun risiko dalam perhitungannya. Adapun ukuran tersebut dibedakan menjadi:

a. Indeks

Sharpe (reward to variability ratio). Indeks ini dikembangkan oleh

William Sharpe. Benchmark yang dipakai berdasar capital market line,

yaitu dengan membagi premi risiko portofolio dengan deviasi standarnya. Semakin

tinggi nilai indeks Sharpe suatu portofolio dibandingkan portofolio lain

berarti kinerjanya juga semakin bagus. Dirumuskan:

b. Indeks

Treynor (reward to volatility ratio)

Ukuran kinerja ini dikembangkan oleh Jack Treynor. Berbeda dengan indeks Sharpe, maka indeks Treynor menggunakan benchmark security market line. Di sini asumsi yang dipakai adalah portofolio sudah terdiversifikasi dengan baik sehingga risiko yang dianggap relevan adalah risiko sistematis. Portofolio yang memiliki indeks Treynor yang semakin besar berarti kinerjanya juga semakin bagus. Dirumuskan:

Ukuran kinerja ini dikembangkan oleh Jack Treynor. Berbeda dengan indeks Sharpe, maka indeks Treynor menggunakan benchmark security market line. Di sini asumsi yang dipakai adalah portofolio sudah terdiversifikasi dengan baik sehingga risiko yang dianggap relevan adalah risiko sistematis. Portofolio yang memiliki indeks Treynor yang semakin besar berarti kinerjanya juga semakin bagus. Dirumuskan:

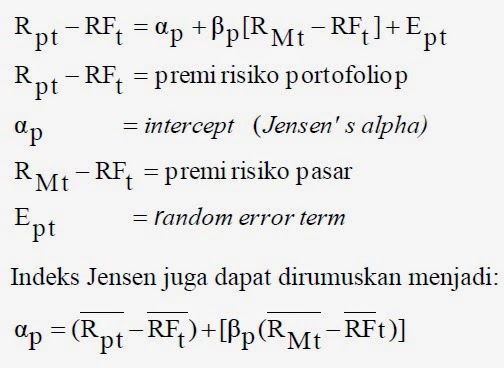

c. Indeks

Jensen (Jensen’s differential return / Jensen’s alpha)

Indeks ini menunjukkan

perbedaan return aktual portofolio dengan expected return bila

portofolio berada pada capital market line. Dirumuskan:

SISTEM PEREKONOMIAN INDONESIA

Sistem perekonomian adalah sistem yang digunakan oleh suatu negara untuk mengalokasikan sumber daya yang dimilikinya baik kepada individu maupun organisasi di negara tersebut. Perbedaan mendasar antara sebuah sistem ekonomi dengan sistem ekonomi lainnya adalah bagaimana cara sistem itu mengatur faktor produksinya. Dalam beberapa sistem, seorang individu boleh memiliki semua faktor produksi. Sementara dalam sistem lainnya, semua faktor tersebut di pegang oleh pemerintah. Kebanyakan sistem ekonomi di dunia berada di antara dua sistem ekstrem tersebut.

Sistem perekonomian adalah sistem yang digunakan oleh suatu negara untuk mengalokasikan sumber daya yang dimilikinya baik kepada individu maupun organisasi di negara tersebut. Perbedaan mendasar antara sebuah sistem ekonomi dengan sistem ekonomi lainnya adalah bagaimana cara sistem itu mengatur faktor produksinya. Dalam beberapa sistem, seorang individu boleh memiliki semua faktor produksi. Sementara dalam sistem lainnya, semua faktor tersebut di pegang oleh pemerintah. Kebanyakan sistem ekonomi di dunia berada di antara dua sistem ekstrem tersebut.

Sistem perekonomian

Indonesia saat ini adalah sistem perekonomian nasional kerakyatan yang mulai

berlaku sejak terjadinya reformasi sejak tahun 1998. Tekad pemerintah ini ditetapkan dalam ketetapan

MPR Indonesia nomor IV/MPR/1999 yang mengatur mengenai garis-garis besar haluan

Negara.

Dalam sistem perekonomian kerakyatan, pemerintah hanya berperan sebagai pencipta iklim sehat yang memungkinkan tumbuh dan berkembangnya dunia usaha di Indonesia, sedangkan kegiatan ekonomi dipegang secara aktif oleh masyarakat.

Dalam sistem perekonomian kerakyatan, pemerintah hanya berperan sebagai pencipta iklim sehat yang memungkinkan tumbuh dan berkembangnya dunia usaha di Indonesia, sedangkan kegiatan ekonomi dipegang secara aktif oleh masyarakat.

Secara umum ada 3 (tiga) macam sistem perekonomian

yang dikenal di dunia, yaitu :

1. Sistem

Ekonomi Pasar (Kapitalisme)

Di dalam sistem ini setiap orang

diberi kebebasan unutk melaksanakan kegiatan perekonomian, baik dalam hal

kegiatan menjual dan membeli barang yang mereka inginkan serta kebebasan dalam

memiliki faktor-faktor produksi.

2. Sistem

Ekonomi Terencana (Sosialisme)

Di dalam sistem ekonomi sosialis

pemerintah diharuskan memiliki dan menggunakan seluruh faktor produksi, namun

kepemilikkan pemerintah atas faktor-faktor produksi tersebut hanyalah

sementara.

3. Sistem

Ekonomi Campuran

Sistem ini timbul sebagai akibat

dari kegagalan sistem ekonomi pasar yang terlalu ketat, demikian juga halnya

dengan sistem ekonomi terencana, tidak mampu menghilangkan kelas-kelas dalam

masyarakat sehingga muncullah sistem ekonomi campuran.

Indonesia adalah Negara yang terkenal akan keajaiban

alamnya yang sungguh membuat takjub seluruh dunia, dan dipandang sebagai Negara

maju oleh sebagian Negara di dunia.

Namun bagaimanakah jika dilihat dari sudut pandang perekonomiannya?

Perekonomian

Indonesia saat ini menurut IMF Ekonomi Indonesia 2012 Tumbuh 6,3%, Dana Moneter

Internasional (IMF) memperkirakan pertumbuhan ekonomi Indonesia 2012 sebesar

6,3%, jauh di bawah target pemerintah 6,7% akibat perlambatan ekspor. Namun,

lembaga keuangan internasional ini menaikkan proyeksi pertumbuhan ekonomi

Indonesia tahun ini menjadi 6,4% dari prediksi sebelumnya 6,2%. Proyeksi pertumbuhan

2011 juga masih lebih rendah dibandingkan target pemerintah yang sebesar

6,5%.

Lain

halnya menurut menteri BUMN Dahlan Iskan, yang meyakini ekonomi Indonesia pada

2012 dapat mengalahkan ekonomi Spanyol. "Untuk mengalahkan

Spanyol...dibutuhkan syarat, bekerja, bekerja, bekerja dan tidak usah

memikirkan politik," kata Dahlan, saat berpidato pada acara Anugerah Wira

Usaha Mandiri, di Jakarta Convetion Center (JCC), Jumat. Menurt Dahlan, ekonomi

Indonesia belakangan ini terus menunjukkan peningkatan tercermin dari kenaikan

Produk Domestik Bruto (PDB). "Tahun lalu (2011) ekonomi kita telah

mengalahkan Belanda, tahun ini (2012) kita harus bisa melampaui ekonomi

Spanyol," tegasnya.

PDB Indonesia pada

akhir 2011 menembus 800 miliar dolar AS, berarti mengalahkan ekonomi Belanda

yang mencapai 700 miliar dolar AS. Melihat pertumbuhan ekonomi nasional yang

terus positif di atas 6 persen per tahun, bukan hal yang mustahil Indonesia

dapat disejajarkan dengan ekonomi negara-negara maju dalam beberapa tahun ke depan.

Di depan sekitar 1.000 mahasiswa yang hadir pada acara Wira Usaha Mandiri

tersebut, Dahlan berpesan bahwa ekonomi Indonesia juga ditentukan oleh seberapa

besar peran dunia usaha. Menteri menuturkan banyak tantangan yang dihadapi jika

ingin menjadi usahawan yang sukses. "Pengusaha pasti pernah jatuh, tetapi

kejatuhan itu harus dijadikan sebagai cermin untuk bisa bangkit kembali hingga

menjadi sukses," tegasnya. Dahlan mengajak pemuda untuk menjadi wirausaha

sebagai wujud mengaktualisasi diri dalam kehidupan. "Berusaha saat usia

muda merupakan masa yang ideal untuk mencapai kesuksesan dalam berbisnis,

dengan catatan jujur, kreatif dan inovatif," katanya. Jika dilihat dari sektor pariwisata Indonesia

Berdasarkan data tahun 2010, jumlah wisatawan mancanegara yang datang ke

Indonesia sebesar 7 juta lebih atau tumbuh sebesar 10,74% dibandingkan tahun

sebelumnya, dan menyumbangkan devisa bagi negara sebesar 7.603,45 juta dolar

Amerika Serikat.

Dan dilihat dari sektor pertanian, pertanian (budidaya tanaman dan

ternak) merupakan salah satu kegiatan yang paling awal dikenal peradaban

manusia dan mengubah total bentuk kebudayaan. Para ahli prasejarah umumnya

bersepakat bahwa pertanian pertama kali berkembang sekitar 12.000 tahun yang

lalu dari kebudayaan di daerah Timur Tengah, yang meliputi daerah lembah Sungai

Tigris dan Eufrat terus memanjang ke barat hingga daerah Suriah dan Yordania

sekarang. Bukti-bukti yang pertama kali dijumpai menunjukkan adanya budidaya

tanaman biji-bijian (serealia, terutama gandum kuna seperti emmer) dan

polong-polong di daerah tersebut. Pada saat itu, 2000 tahun setelah berakhirnya

Zaman Es terakhir di era Pleistosen, di dearah ini banyak dijumpai hutan dan

padang yang sangat cocok bagi mulainya pertanian. Pertanian telah dikenal oleh

masyarakat yang telah mencapai kebudayaan batu muda (neolitikum), perunggu dan

megalitikum. Pertanian mengubah bentuk-bentuk kepercayaan, dari pemujaan

terhadap dewa-dewa perburuan menjadi pemujaan terhadap dewa-dewa perlambang

kesuburan dan ketersediaan pangan.

Pembangunan sektor pertanian dapat merespon dan menjadi katalis

pertumbuhan di sektor-sektor lainnya seperti perbankan, keuangan dan bisnis,

pergdagangan, pengangkutan/ transportasi, jasa-jasa, dan industri pengolahan

terutama industri pengolahan produk pertanian. Faktor lain yang mendukukung

sektor pertanian menjadi sektor yang potensial karena kondisi tanah di

Indonesia yang begitu subur dengan iklim tropis yang dimungkinkan dapat

ditanami berbagai macam tumbuhan dan luas lautan Indonesia yang begitu luas

hingga 70 persen luas Indonesia secara keseluruhan. Permasalahan utama bangsa Indonesia adalah

imperior kompleks. Yang berarti mempercayai bahwa produk bangsa Indonesia lebih

buruk dibandingkan dengan produk bangsa lain. Masyarakat Indonesia lebih bangga

menggunakan produk luar negeri dibandingkan dengan menggunakan produk dalam

negerinya.

Dampak

Positif

Kondisi ekonomi AS dan Jepang yang tengah meningkat memiliki pengaruh yang besar pada perkembangan ekspor Indonesia.

Indonesian Economic performance in 1H 2010 & market outlook 2010

Pertumbuhan ekonomi global, memiliki dampak positif terhadap kondisi ekonomi Indonesia. Kondisi ekonomi AS dan Jepang sebagai proxi ekonomi dunia yang meningkat berpengaruh terhadap perkembangan ekspor Indonesia yang terus meningkat. Sampai dengan akhir semester kedua 2010, Ekspor Indonesia meningkat 17,2% YoY. Secara historis perkembangan kondisi ekspor Indonesia tersebut memiliki kaitan yang cukup erat dengan perkembangan ekonomi kedua negara tersebut. Laju penguatan pertumbuhan ekonomi AS, sampai saat ini meskipun sedikit melambat namun masih dalam trend yang terus meningkat. Perbaikan angka penyerapan tenaga kerja serta turunnya angka pengangguran AS, menentukan daya beli konsumen dalam mengkonsumsi ekspor negara berkembang termsuk Indonesia. Sampai akhir Juli’2010 angka pengangguran AS telah mencapai 9,6% atau menurun dibandingkan tahun sebelumnya yang mencapai 10,1%.

Kondisi ekonomi AS dan Jepang yang tengah meningkat memiliki pengaruh yang besar pada perkembangan ekspor Indonesia.

Indonesian Economic performance in 1H 2010 & market outlook 2010

Pertumbuhan ekonomi global, memiliki dampak positif terhadap kondisi ekonomi Indonesia. Kondisi ekonomi AS dan Jepang sebagai proxi ekonomi dunia yang meningkat berpengaruh terhadap perkembangan ekspor Indonesia yang terus meningkat. Sampai dengan akhir semester kedua 2010, Ekspor Indonesia meningkat 17,2% YoY. Secara historis perkembangan kondisi ekspor Indonesia tersebut memiliki kaitan yang cukup erat dengan perkembangan ekonomi kedua negara tersebut. Laju penguatan pertumbuhan ekonomi AS, sampai saat ini meskipun sedikit melambat namun masih dalam trend yang terus meningkat. Perbaikan angka penyerapan tenaga kerja serta turunnya angka pengangguran AS, menentukan daya beli konsumen dalam mengkonsumsi ekspor negara berkembang termsuk Indonesia. Sampai akhir Juli’2010 angka pengangguran AS telah mencapai 9,6% atau menurun dibandingkan tahun sebelumnya yang mencapai 10,1%.

Dampak

Negatif

Dampak negatif yang paling cepat dirasakan sebagai akibat dari krisis perekonomian global adalah pada sektor keuangan melalui aspek sentimen psikologis maupun akibat merosotnya likuiditas global. Penurunan indeks harga saham di Bursa Efek Indonesia (BEI) mencapai sekitar 50,0 persen, dan depresiasi nilai tukar rupiah disertai dengan volatilitas yang meningkat. Sepanjang tahun 2008, nilai tukar rupiah telah terdepresiasi sebesar 17,5 persen. Kecenderungan volatilitas nilai tukar rupiah tersebut masih akan berlanjut hingga tahun 2009 dengan masih berlangsungnya upaya penurunan utang (deleveraging) dari lembaga keuangan global.

Dampak negatif yang paling cepat dirasakan sebagai akibat dari krisis perekonomian global adalah pada sektor keuangan melalui aspek sentimen psikologis maupun akibat merosotnya likuiditas global. Penurunan indeks harga saham di Bursa Efek Indonesia (BEI) mencapai sekitar 50,0 persen, dan depresiasi nilai tukar rupiah disertai dengan volatilitas yang meningkat. Sepanjang tahun 2008, nilai tukar rupiah telah terdepresiasi sebesar 17,5 persen. Kecenderungan volatilitas nilai tukar rupiah tersebut masih akan berlanjut hingga tahun 2009 dengan masih berlangsungnya upaya penurunan utang (deleveraging) dari lembaga keuangan global.

Daftar

Pustaka

*

http://id.wikipedia.org/wiki/Portofolio

*

http://en.wikipedia.org/wiki/Portfolio_%28finance%29

*

http://id.wikipedia.org/wiki/Manajemen_investasi

*

http://www.indocement.co.id

*

http://www.indofood.com

*

http://www.indosat.com

*

Sukirno,

Sadono. (2006). Makro Ekonomi Teori Pengantar. Edisi Ketiga. PT. Raja Grafindo

Persada. Jakarta.

*

_______.

(2005). Makro Ekonomi Modern. Edisi Ketiga. Cetakan Ketiga. Jakarta: PT. Raja

Grafika Persada.

*

Kasmir.

(2008). Bank Dan Lembaga Keuangan Lainnya. Edisi Revisi 8. Jakarta: PT Raja

Grafindo Persada.

*

_______.

(2001). Bank Dan Lembaga Keuangan Lainnya. Edisi Revisi. Jakarta: PT Raja

Grafindo Persada.

*

Rahardja,

Prathama dan Manurung, Mandala. (2008). Pengantar

Ilmu Ekonomi (Mikroekonomi & Makroekonomi). Edisi Ketiga. Lembaga

Penerbit FE UI. Jakarta.

*

Husnan, Suad.

(2003). Dasar - Dasar Teori Portofolio Dan Analisis Sekuritas. Edisi 3. AMP

YKPN, Yogyakarta.

*

Halim, Abdul.

(2003). Analisis Investasi. Edisi Pertama. Salemba Empat, Jakarta.

*

http://asefsururi.blogspot.com/2012/03/perekonomian-indonesia-dimasa-sekarang.html

*

MUNIYA ALTEZA, M.Si. (2010). PDF Diktat

Manajemen Investasi, . Lembaga Penerbitan FE UNY

makasih,, penjelasannya dan contohnya

BalasHapussangat membantu

nice post.terima kasih, postingannya sangat membantu.

BalasHapus